![]()

決算書が読めるようになろう③

前回は貸借対照表から派生して株式のお話をさせて頂きました。今回のテーマは決算書に戻って、損益計算書(PL)です。損益計算書は「経営成績」を表すので、学校の通知表のようなものとお考え頂ければいいと思います。

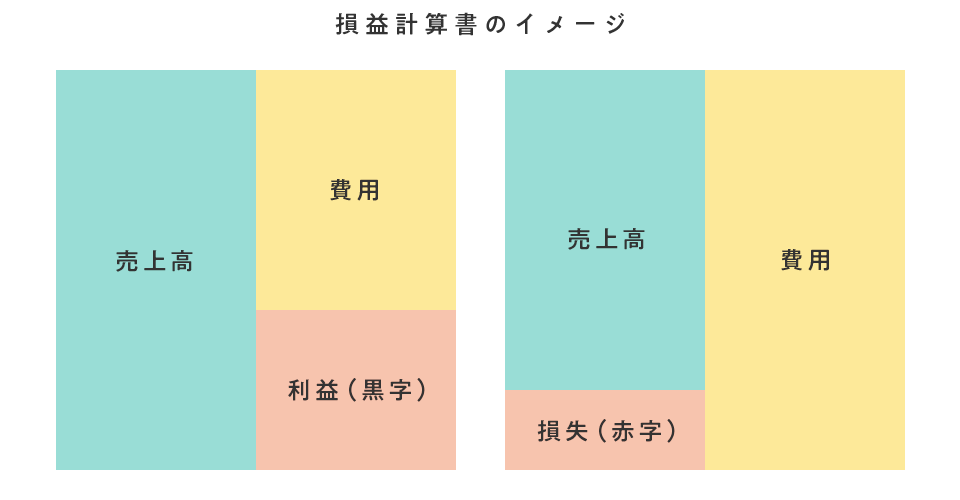

構成は、大雑把にいうと、扱っている商品やサービスがどれだけ売れたかを示す「売上高」と、その売り上げにかかった「費用」からなり、その差額が「利益(または損失)です。売上高の方が大きければ黒字決算、費用の方が大きく損失が出れば赤字決算といいます。よく大売り出しなどで、「赤字覚悟の出血サービス」なんて目にしますが、あれは赤字と血の色を掛け合わせたセールストークです。

当然会社は、黒字にならなければ、おカネが出ていくばかりで、やがて倒産してしまいます。そうならないよう、経営者や社員さんたちは毎日汗を流しているわけです。そして売り上げが費用を大幅に上回れば、競争力を高め、生産性を上げるための新たな設備投資をしたり、従業員のお給料を上げたりすることができるようになります。

では、この利益をどう測るかです。同じ1億円の利益でも、売上高100億円の会社Aと10億円の会社Bでは意味が大きく違います。というのも、もしB社にA社と同じ100億円の売り上げがあれば、利益は10億円となるからです。ですから利益は絶対額ではなく、売上に対する比率で表されるのが一般的です。この場合、A社は1%、B社は10%。利益率では10倍もの開きがあることになります。

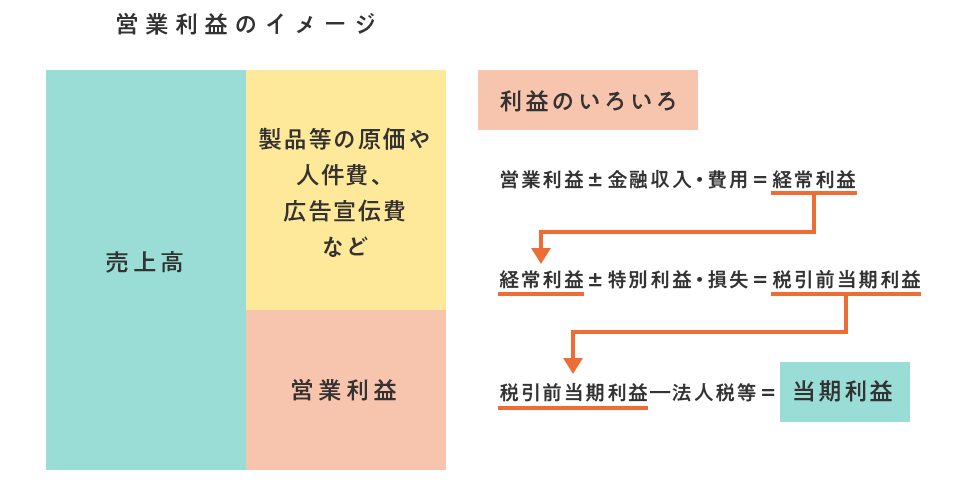

なお、利益を示す指標は何種類かあります。本業の利益を示すのは、売上高から製品原価や人件費などを差し引いた営業利益。これはしっかり頭に入れておきましょう。会社説明会などで、担当者が「うちの会社は業界一儲かっている」と自慢していたら、ライバル企業と営業利益を比較し、「御社よりC社の方が営業利益は高くありませんか?」などと質問で切り返すと、担当者は絶句するかも(笑)

数字は上滑りな口以上に真実を語ります。

元メガバンク支店長(慶応義塾大学経済学部卒)。

元メガバンク支店長(慶応義塾大学経済学部卒)。